Uwaga na wiadomości email w sprawie „Informacji о zamiarze wszczęcia kontroli skarbowej” !!

Ta wiadomość nie pochodzi z Krajowej Administracji Skarbowej – to WIRUS !!!

Oto treść przesyłanej wiadomości

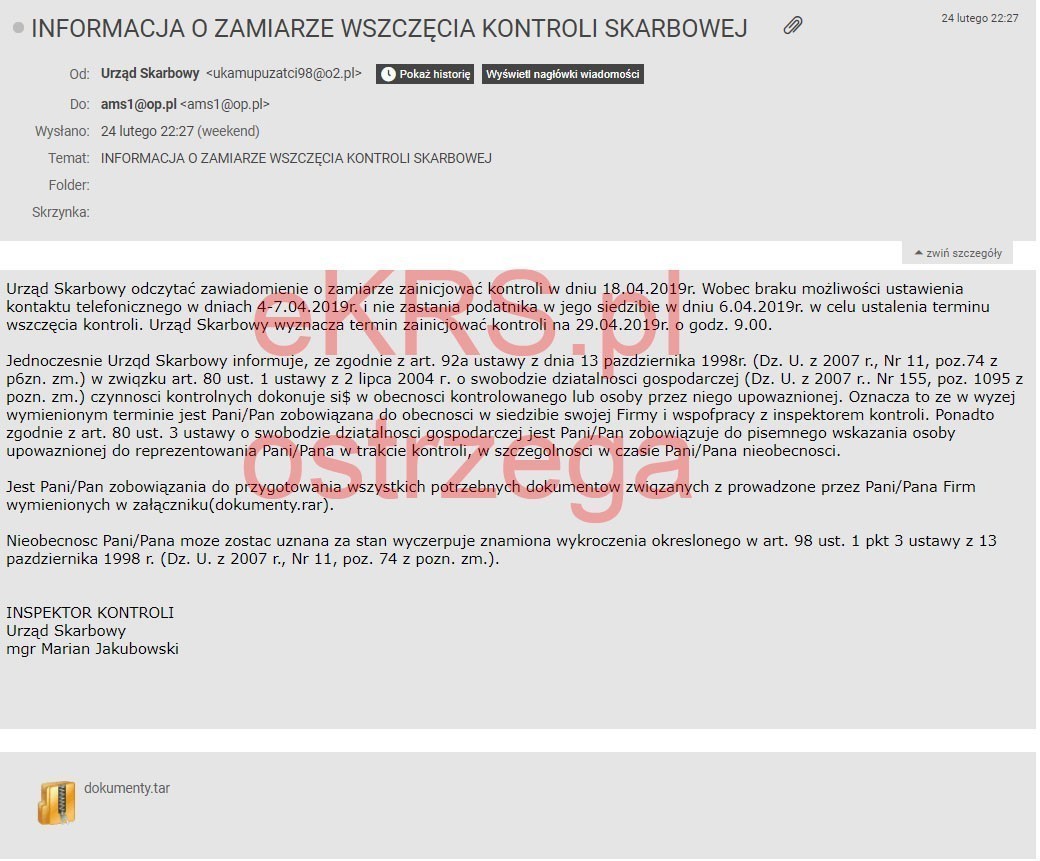

„Urząd Skarbowy odczytać zawiadomienie о zamiarze zainicjować kontroli w dniu 18.04.2019r. Wobec braku możliwości ustawienia kontaktu telefonicznego w dniach 4-7.04.2019r. i nie zastania podatnika w jego siedzibie w dniu 6.04.2019r. w celu ustalenia terminu wszczęcia kontroli. Urząd Skarbowy wyznacza termin zainicjować kontroli na 29.04.2019r. о godz. 9.00.

Jednoczesnie Urzqd Skarbowy informuje, ze zgodnie z art. 92a ustawy z dnia 13 pazdziernika 1998r. (Dz. U. z 2007 r., Nr 11, poz.74 z p6zn. zm.) w zwiqzku art. 80 ust. 1 ustawy z 2 lipca 2004 г. о swobodzie dziatalnosci gospodarczej (Dz. U. z 2007 r.. Nr 155, poz. 1095 z pozn. zm.) czynnosci kontrolnych dokonuje si$ w obecnosci kontrolowanego lub osoby przez niego upowaznionej. Oznacza to ze w wyzej wymienionym terminie jest Pani/Pan zobowiązana do obecnosci w siedzibie swojej Firmy i wspofpracy z inspektorem kontroli. Ponadto zgodnie z art. 80 ust. 3 ustawy о swobodzie dziatalnosci gospodarczej jest Pani/Pan zobowiązuje do pisemnego wskazania osoby upowaznionej do reprezentowania Pani/Pana w trakcie kontroli, w szczegolnosci w czasie Pani/Pana nieobecnosci.

Jest Pani/Pan zobowiązania do przygotowania wszystkich potrzebnych dokumentow zwiqzanych z prowadzone przez Pani/Pana Firm wymienionych w załączniku(dokumenty.rar).

Nieobecnosc Pani/Pana moze zostac uznana za stan wyczerpuje znamiona wykroczenia okreslonego w art. 98 ust. 1 pkt 3 ustawy z 13 pazdziernika 1998 r. (Dz. U. z 2007 r., Nr 11, poz. 74 z pozn. zm.).

INSPEKTOR KONTROLI

Urząd Skarbowy

mgr Marian Jakubowski”

Ta wiadomość pochodzi z adresu ukamupuzatci98@o2.pl, wysyłana jest również z adresu inacabivavyvu@o2.pl

Wiadomość zawiera zainfekowany załącznik „dokumenty.tag”

Zasady kontroli podatkowej są ściśle regulowane przez przepisy prawa które nie dopuszczają elektronicznej formy zawiadomienia. Powyżej przytoczona wiadomość nie rodzi żadnych skutków prawnych.Poniżej przykład takiej wiadomości email

fałszywe maile z urzędu skarbowego